Die Frage vieler Kunden ist nicht: Welcher Mobilfunkvertrag passt zu mir? Sondern sehr oft: Wie bekomme ich das neuste Top-Smartphone zu einem möglichst günstigen Preis? Egal ob das neue iPhone von Apple, das neue Samsung Galaxy oder High-End-Geräte von Sony, LG, Huawei und Co. – mit aktueller Technik ausgestattet zu sein, ist ein teurer Spaß. In der oberen Preisklasse können das Beträge jenseits der 1000 Euro sein. Viele Verbraucher können sich das nicht leisten.

Die beliebteste Alternative sind Mobilfunkverträge mit subventionierten Smartphones. Diverse Anbieter werben mit den neusten Modellen, die man schon ab einem Euro zum Vertrag dazu bekommt. Und die Kunden greifen zu, denn die Verlockung ist groß. Nicht nur weil die technologische Entwicklung so rasend schnell geht und jedes Jahr neue attraktive Gadgets auf den Markt kommen. Sondern auch, weil teure Smartphones Statussymbole sind.

Die viel wichtigere Frage ist aber: Rechnet sich das? Denn je nach Vertragskonstellation zahlt man am Ende für das Smartphone deutlich mehr, als wenn man es ohne Vertrag für den vollen Preis kaufen würde. Das bedeutet nicht, dass es nicht gute Verträge mit günstigen Bedingungen gibt. Man sollte sich aber vorab die Zeit nehmen, zu vergleichen und genau nachzurechnen. Die Frage nach den passenden Konditionen sollte dabei an erster Stelle stehen.

Denn jeder Verbraucher verhält sich anders in Bezug auf seine Mobilfunknutzung. Nicht jeder braucht eine umfangreiche Flatrate. Auf die folgende Punkte kommt es an:

Vieltelefonierer brauchen eine echte Flatrate in alle Netze („All-Net-Flat“) ohne Begrenzung. Das ist sinnvoll, wenn man sich nicht dauernd sorgen will, ob man seine Inklusivminuten schon aufgebraucht hat. Wer hingegen eher wenig telefoniert und sich öfter auch mal anrufen lassen kann, der überschlägt am besten die Zeit, die er monatlich für eigene ausgehende Anrufe aufwendet. Es gibt zahlreiche Volumentarife, die eine bestimmte Anzahl Minuten oder Stunden beinhalten. Solche Verträge sind deutlich günstiger als echte Flatrates. Aber Vorsicht: Wer das Zeitkontingent überschreitet zahlt oft sehr teure Minutenpauschalen für jedes zusätzliche Telefonat.

Wer nur hin und wieder seine Mails checkt, Messenger und Social Media nutzt, der braucht kein hohes Datenvolumen. Verträge mit niedrigen Volumen unter einem Gigabyte sind deutlich günstiger als Verträge mit mehreren Gigabyte. Die meisten modernen Smartphones können das durchschnittliche monatliche Datenvolumen ermitteln. Hieran sollte man sich orientieren, um den passenden Tarif zu finden.

Nicht jedes Netz ist in jeder Region Deutschlands gleich gut verfügbar. Man sollte also vorab checken, was dort, wo man sich oft aufhält, am besten funktioniert.Wer es gerne schnell mag, setzt auf LTE. Der Haken: LTE ist noch längst nicht flächendeckend verfügbar und vergleichsweise teuer.

Wenn man einen individuell passenden Vertrag bei einem Mobilfunkanbieter gefunden hat, kommt die Frage nach der Hardware. Klar, jeder will ein Top-Gerät haben. Trotzdem sollte man sich einen Moment Zeit nehmen und sich fragen, ob es nicht auch ein Mittelklasse-Gerät sein darf. Auch von den großen und populären Herstellern gibt es Smartphones im Preisbereich zwischen 200 und 400 Euro, die mit aktueller Technik, Geschwindigkeit und elegantem Design überzeugen. Luxusgeräte wie das iPhone X oder das Galaxy Note 9 kosten oft mehr als das Doppelte, teils sogar das Dreifache. Bei smartmobil.de zahlt man z.B. für einen Mobilfunkvertrag mit einer Mindestlaufzeit von 24 Monaten inklusive einem iPhone X bereits 64,99 € / monatlich. Jeder muss für sich entscheiden, ob das noch in einem guten Verhältnis zum Nutzwert steht.

Jetzt erst kommen wir bei der Frage an, auf die wir bisher hingearbeitet haben. Wir haben uns für einen Vertrag entschieden und für ein bestimmtes Smartphone. Und nun schauen wir, was der Vertrag einzeln kostet. Nehmen wir als Beispiel monatlich 20 Euro. Dazu ein Smartphone für 500 Euro. Was kostet der Vertrag inklusive genau dieses gewünschten Smartphones? Nehmen wir an, er liegt bei monatlich 35 Euro, hinzu kommt (wie bei vielen Anbietern üblich) eine Bereitstellungsgebühr von 30 Euro. Der Vertrag hat eine Laufzeit von zwei Jahren.

Lohnt sich das? Das lässt sich ganz einfach ausrechnen. Für das im Vertrag enthaltene Smartphone bezahlen wir bei einer Laufzeit von zwei Jahren 390 Euro (24 x 15 Euro + 30 Euro). Gegenüber dem Einzelkauf des Smartphones sparen wir also 110 Euro. Das heißt: Es lohnt sich in diesem Fall, den Vertrag mit subventioniertem Smartphone abzuschließen.

Es gibt allerdings auch Verträge, bei denen man am Ende deutlich mehr als den Ladenpreis zahlt. Solche Verträge lohnen sich nicht. Als Alternative kann man versuchen, für das Wunschgerät einen Konsumkredit aufzunehmen. Wer die beschriebene Rechnung anstellt, findet aber in jedem Fall einen passenden Mobilfunkvertrag – und kann unter Umständen eine Menge Geld sparen.

Laut § 185 Strafgesetzbuch ist eine Beleidigung die Verletzung der Ehre eines anderen durch herabwürdigende Äußerungen, Gesten oder Tätlichkeiten. Dabei können auch durchaus sachliche Worte als Beleidigung gewertet werden, nämlich dann, wenn sie einen ironischen Unterton haben oder bewusst mehrdeutig sind. Beleidigungen sind ein Vergehen und können mir Geldstrafen und Freiheitsstrafen von einem bis zu zwei Jahren geahndet werden.

Anders als die Beleidigung bezeichnet die üble Nachrede die Verbreitung einer unbewiesenen Tatsache über eine dritte Person, die – ebenso wie die Beleidigung – den Betroffenen in der öffentlichen Meinung verächtlich macht. Laut § 186 StGB kann dieses Ehrdelikt mit bis zu einem Jahr Freiheitsstrafe geahndet werden, im Falle einer Verbreitung durch Schriften sogar mit bis zu zwei Jahren.

Im Unterschied zur üblen Nachrede, bei der der Verbreiter lediglich Gerüchte weitergibt, wird bei einer Verleumdung bewusst die Unwahrheit über eine Person verbreitet. Demensprechend sieht der Gesetzgeber im Falle eine Verurteilung auch Strafen von bis zu fünf Jahren Gefängnis vor. Strafverschärfend wirkt sich auch die Form der Verleumdung aus, wenn sie zum Beispiel öffentlich oder durch das Verbreiten von Schriften geschieht.

Immer wieder hört man davon, dass die Beleidigung von Amtsträgern wie beispielsweise Polizeibeamten besonders streng geahndet wird. Ganze „Bußgeldkataloge“ führen die teuersten Beschimpfungen auf. Tatsache ist, dass es für Beamtenbeleidigung keinen eigenen Strafrechtsparagraphen gibt. Wie auch die Beleidigung von Zivilpersonen wird die Beamtenbeleidigung nach § 185 Strafgesetzbuch geahndet. Die Annahme, dass Beamtenbeleidigung schlimmer ist, als eine „normale“ Beleidigung rührt wohl daher, dass Beleidigungen von Beamten sehr schnell vor Gericht landen.

Eine Beleidigung nach § 185 StGB wird gemäß § 194 Abs.1 StGB nur auf Antrag des Opfers strafrechtlich verfolgt. Auch hier gilt der alte Satz: „Wo kein Kläger, da kein Richter.“ Im Falle der Beamtenbeleidigung, so erläutert Rechtsanwalt Sebastian Einbock von JuraForum.de, stellt jedoch nicht zwingend der Beamte den Antrag, sondern unter Umständen gemäß § 194 Absatz 3 StGB dessen Dienstvorgesetzter.

Wer jedoch Polizisten im Allgemeinen beleidigt, macht sich dadurch noch nicht zwangsläufig strafbar. So ist beispielsweise das Tragen eines in der Öffentlichkeit sichtbaren Ansteckers mit dem Aufdruck „FCK CPS“ für „Fuck Cops“ laut einem Beschluss des Bundesverfassungsgerichts vom 26.02.2015 nicht strafbar, weil sich die beleidigende Äußerung damit nicht auf eine „hinreichend überschaubare und abgegrenzte Personengruppe bezieht“, sondern auf ein nicht näher bestimmtes Kollektiv. In einem anderen Fall sah das schon ganz anders aus: Ein Fußballfan hatte im Stadion ein Transparent mit der Abkürzung „ACAB“ (All cops are bastards) ausgerollt. Laut Landgericht München (Az. 4 OLG 13 Ss 571/13) stellte dies eine strafbare Beleidigung dar, weil der Fan wusste, dass er bei der Partie auf eine bestimmte Gruppe von Ordnungshütern treffen werde.

Für die Kleinsparer ist es in jüngster Vergangenheit zwar nicht einfacher geworden, ihre Ersparnisse gewinnbringend anzulegen, jedoch gibt es immer noch genug Möglichkeiten, um sein Kapital zu vervielfältigen.

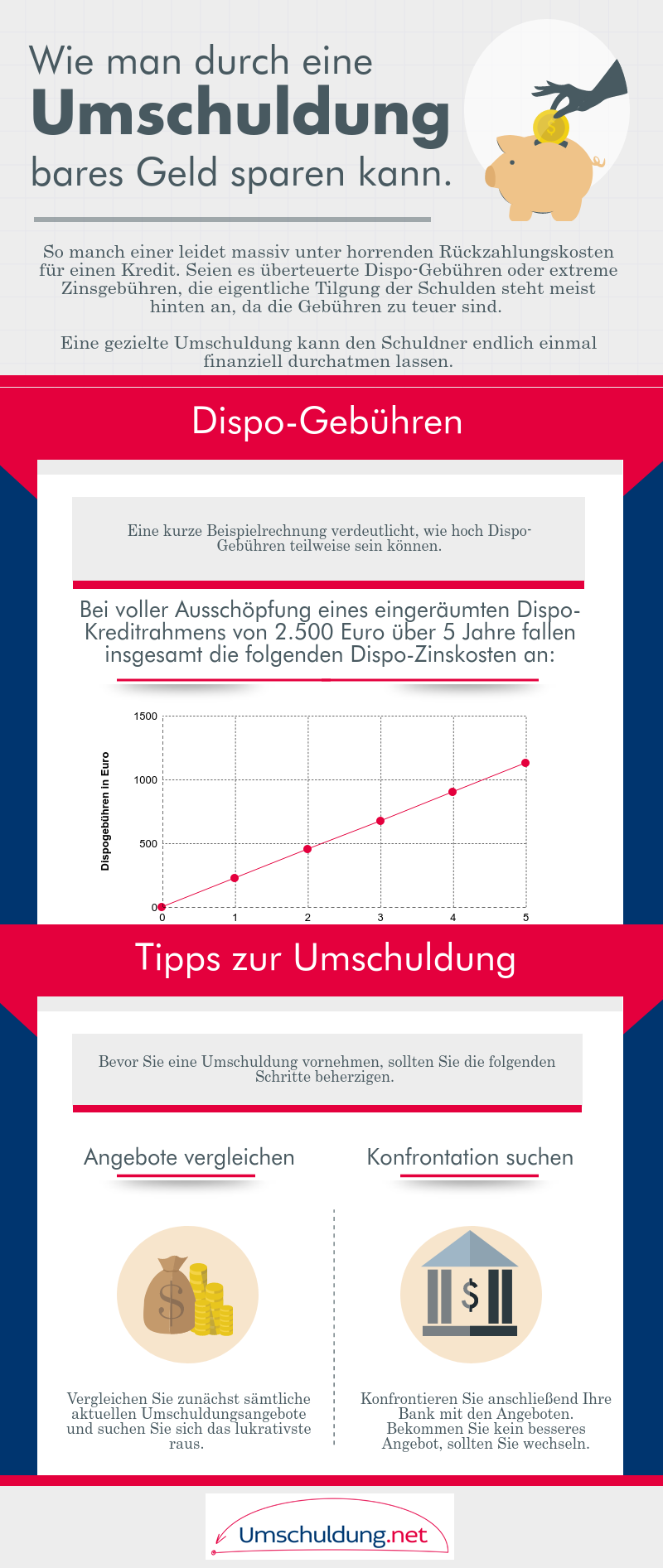

Die bewährten Methoden, wie das Einzahlen in Sparbücher oder Tagesgeldkonten, sind momentan keine gewinnbringenden Optionen, da der Leitzins der Europäischen Zentralbank (EZB) eher dazu anregt, sich einen günstigen Kredit zu verschaffen, anstatt sein Geld langfristig anzulegen. Dadurch versprechen eben jene Anlagemöglichkeiten keine reizvollen Gewinne mehr. Viel mehr ist es zur Zeit interessant, teure alte Kredite durch ein günstiges Darlehen mit geringem Effektivzins abzulösen. Doch es gibt auch Alternativen für Anleger.

Dank geringem Effektivzins ist es heute möglich, alte Kredite kostengünstiger abzulösen. Quelle: umschuldung.net

Wenn man aber trotzdem kleines Geld gewinnbringend anlegen möchte, sollte man in Betracht ziehen, Anteile von Immobilien- oder Aktienfonds zu erwerben. Zwar kann, anders als beim Sparbuch, der Gewinn nicht vorausgesagt werden, allerdings sind nach oben keine Grenzen gesetzt, wenn es um die Ausschüttung von Dividenden geht.

Ein immer noch verbreiteter Wunsch ist es, Geld mit Immobilien zu verdienen. Für dieses Ziel muss man aber weder Eigentümer oder Vermieter einer solchen sein. Eine Investition in einen Immobilienfonds ermöglicht es, durch die erworbenen Anteile Geld über private oder gewerbliche Grundstücke zu verdienen, die sich im Besitz der Fondsbetreiber befinden.

Diese Anteile können oft schon für wenig Geld käuflich erworben werden. Darüber hinaus ist der benötigte Aufwand, den man betreiben muss, ziemlich gering, um das angelegte Geld vermehren zu können. Allerdings sind diese Investitionen meist mit einer Mindestlaufzeit von 24 Monaten versehen und somit nicht auf einen großen Gewinn in kurzer Zeit ausgelegt. Im Gegenzug ist jedoch mit einer stabilen Rendite zwischen 2 und 3 Prozent zu rechnen.

Eine weitere Möglichkeit stellt das Investment in einen Aktienfonds dar. Hier kann man nicht nur Aktien eines bestimmten Unternehmens erwerben, sondern ein Paket von Anteilen an vielen verschiedenen Unternehmen.

Somit ist das angelegte Geld nicht in den Aktien eines einzelnen Konzerns zentriert, sondern auf mehrere aufgeteilt. Falls es also zu Kursverlusten eines Unternehmens kommen sollte, kann dieser oft durch einen steigenden Kurs einer anderen Aktie wieder aufgefangen werden.

Das Risiko, sein Geld durch die schwankenden Börsenkurse zu verlieren, wird hierdurch also ziemlich gering gehalten. Darüber hinaus ist auch diese Art der Investition bereits mit geringen Geldbeträgen möglich und somit für jeden Kleinsparer eine reizvolle Option, sein Geld anzulegen.

Diese Vorteile bietet eine Investition in Aktienfonds:

Im Gegensatz zum Investment in einen Aktienfonds ist die Geldanlage in Aktien von einem einzelnen Unternehmen natürlich mit mehr Risiko behaftet, aber dafür kann der Gewinn auch deutlich höher ausfallen. Beim Erwerb von Aktien kann durch ausgeschüttete Dividenden beim Anleger Gewinn erzielt werden. Diese Dividenden sind Anteile am Gesamtgewinn des Unternehmens, die an dessen Aktionäre ausgeschüttet werden.

Bei der Wahl einer Aktie mit guten Gewinnaussichten ist es ratsam, darauf zu achten, dass das Unternehmen bereits in den vorangegangenen Jahren Dividenden ausgeschüttet hat. Im Idealfall sind die Dividenden sogar gestiegen. Sollte es aber zu großen Kursverlusten kommen, besteht die Gefahr, dass die Dividenden ausbleiben und die Investoren leer ausgehen.

Ebenso besteht aber natürlich auch die Chance, einen großen Gewinn einstreichen zu können, und zwar im Falle einer großen Kurssteigerung. Bei der Entscheidung für die Investition in ein Unternehmen ist es ratsam, darauf zu achten, dass es im Deutschen Aktienindex gelistet ist. Ebenso vielversprechend sind bekannte Marken, wenn es um eine ratsame Investition geht.

Entgegen der vielvertretenen Meinung, dass man erworbene Aktien sofort wiederverkaufen sollte, wenn diese im Wert steigen, steht die Tatsache, dass die Gewinne oftmals wesentlich höher ausfallen, wenn man die fälligen Dividenden abwartet. Zwar ist dies auch mit einem gewissen Risiko verbunden, aber dieses kann sich im Endeffekt eindeutig bezahlt machen, wenn es um die Vervielfältigung des eigenen Kapitals geht.

Festgeldkonten – Investition ohne großes Risiko

Für Kleinsparer, die lieber kein größeres Risiko eingehen wollen, stellt die Einzahlung auf ein Festgeldkonto eine lohnende Alternative zum Aktienhandel dar. Hierbei wird bei einer Mindestlaufzeit zwischen 6 Monaten und maximal 5 Jahren das Geld auf einem Konto mit einem festgelegten Zinssatz angelegt.

Es gilt dabei: Je höher die Laufzeit des Kontos ausfällt, desto höher der jeweilige Zinssatz. Normalerweise liegt dieser Satz zwischen 1,3 und 1,8 Prozent. Ein großer Pluspunkt des Festgeldkontos ist die Absicherung des angelegten Geldes durch die europäische Einlagensicherung.

Bis zu einem Betrag von bis zu 100.000 Euro greift diese Sicherung. Dadurch ist das Risiko zwar im Gegenteil zu Aktiengeschäften vergleichsweise gering, aber es gibt auch einen Nachteil, den diese Art der Investition mit sich bringt. Es ist nämlich nicht möglich, sich das angelegte Geld vor Ablauf des geschlossenen Vertrages auszahlen zu lassen. Es werden zwar jährlich die Zinsgewinne ausbezahlt, aber über den eingezahlten Betrag kann nicht ohne weiteres verfügt werden.

Diese Vorteile bringt ein Festgeldkonto mit sich:

Als Kleinsparer zum großen Geld

Die Investition von kleinen Geldbeträgen in Immobilien- oder Aktienfonds sowie die Einzahlung der Ersparnisse auf ein Festgeldkonto stellen also momentan eine ernstzunehmende Alternative zu den altbewährten Sparbüchern oder Tagesgeldkonten dar.

Diese, vor allem unter Kleinsparern, beliebten Methoden sind momentan keine lukrativen Anlagemöglichkeiten, da die Zinsen keine nennenswerten Gewinne versprechen. Für den Kleinsparer bedeutet dies aber nicht, wie erörtert, dass es unmöglich ist, sein Geld gewinnbringend anzulegen.

Mit ein wenig mehr Risiko und Geduld kann man auch mit kleinen Investments sein Geld vervielfältigen, ohne seine finanzielle Existenzgrundlage zu gefährden. Auf kurze Sicht ist es zwar nicht mehr so einfach für Kleinsparer, ihr Geld zu vermehren, aber mit langen Laufzeiten und guten Zinssätzen kann auf längere Sicht problemlos auch das kleine Geld vermehrt werden.

Es ist also nicht immer zwingend notwendig, viel Geld zu investieren, um die Chance auf einen großen Gewinn wahren zu können, da diese auch schon mit kleinen Beträgen und der richtigen Strategie problemlos sichergestellt werden können.