In Deutschland können immer mehr Menschen ihre offenen Rechnungen nicht mehr bezahlen, denn die Verschuldung nimmt weiter zu. Mit Stand von Ende 2018 waren hierzulande 6,93 Millionen Menschen überschuldet, betroffen sind insbesondere ältere Menschen. Doch auch bei voll im Berufsleben stehenden Personen steigt die Zahl derjenigen, die aufgrund zu hoher Mieten und ungezügelten Konsumverhaltens in der Kreide stehen.

Schulden bei Privathaushalten sind in Deutschland ein immer größer werdendes Problem. Zuletzt waren Ende 2018 knapp 7 Millionen Menschen (6,93 Millionen) überschuldet. Vom Terminus der Überschuldung wird allerdings nicht bereits gesprochen, wenn ab und zu Rechnungen nicht bezahlt werden können. Vielmehr müssen hierfür folgende Voraussetzungen kumulativ gegeben sein:

Wer überschuldet ist, ist nicht dazu in der Lage, seinen Lebensunterhalt mit eigenem Vermögen oder Kreditmöglichkeiten zu bestreiten. Bereits 2017 war klar: Das wird in Zukunft auf immer mehr Menschen zutreffen, denn mit 6,9 Millionen Menschen waren vor zwei Jahren rund 65000 Menschen mehr überschuldet als anno 2016. Die Überschuldungsquote belief sich damals schon auf 10,04 Prozent.

Während die Schuldenhöhe aller in Deutschland lebenden Verbraucher im Jahr 2017 schon 209 Milliarden Euro betrug, ist die Überschuldungsquote im Jahr 2018 weiter angestiegen auf 10,5 Prozent. Im direkten Vergleich mit dem Jahr 2017 gab es 19.000 neue Fälle von Überschuldung. Verschuldung und in einem späteren Stadium auch die Überschuldung resultieren oft aus einem Missverhältnis von Einnahmen gegenüber Ausgaben. Anfangs kann bei finanziellen Engpässen dann noch ein Kredit weiterhelfen, doch bedenkenswert ist: Nimmt ein Bürger einen Kredit auf, ganz gleich ob aus dem Internet oder von der Hausbank, macht er in dem Moment bereits Schulden, die er inklusive Zinsen zurückzahlen muss. Mit welchen Summen hier über die Jahre verteilt die Banken belastet werden, zeigt die nachstehende Tabelle anhand der Kreditbelastung der Sparkassen durch inländische Privatpersonen, basierend auf Auswertungen der Deutschen Bundesbank:

| Jahr | Kredite in Milliarden Euro |

| 2013 | 305,5 |

| 2014 | 310,8 |

| 2015 | 321,8 |

| 2016 | 330,6 |

| 2017 | 338,9 |

| 2018 | 352,7 |

Vor sechs Jahren lag die Kreditbelastung von unselbständigen Privatpersonen, die in Deutschland ihren Wohnsitz haben, insgesamt bei 305,5 Milliarden Euro. Drei Jahre später war diese Zahl bereits auf 330,6 Milliarden Euro angewachsen und 2018 wurde mit 352,7 Milliarden Euro ein neuer Höchststand markiert. Bei den anderen Kreditinstituten in Deutschland ergibt sich ähnliches Bild.

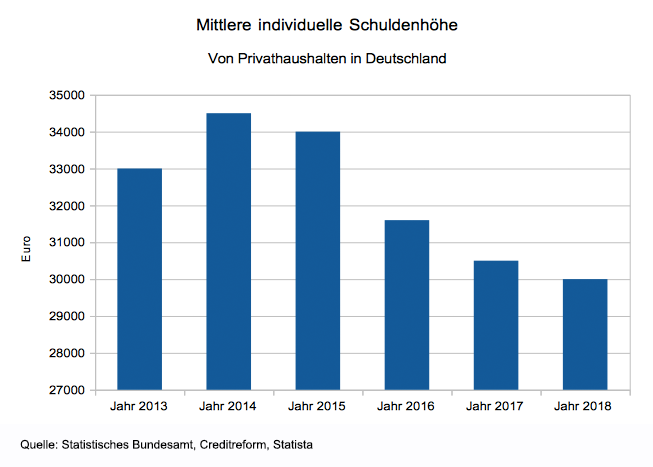

Zu trennen von der zunehmenden Verschuldung und Überschuldung der Privatpersonen in Deutschland ist die mittlere individuelle Schuldenhöhe der hierzulande lebenden Personen. Wie Untersuchungen des Statistischen Bundesamtes bzw. von Creditreform ergeben haben, ist diese nämlich seit dem Jahr 2014 rückläufig. Betrug die individuelle Schuldenhöhe vor fünf Jahren noch 34.500 Euro, war diese im Jahr 2016 bereits auf 31.600 Euro gesunken. Die für das Jahr 2018 zum Zeitpunkt der Durchführung der Untersuchung hochgerechnete Zahl markierte mit 30.000 Euro einen neuen Tiefpunkt. Auf kausaler Ebene kommen bei der zunehmenden Verschuldung in Deutschland mehrerlei Umstände zum Tragen:

Wie eine Untersuchung des Statistischen Bundesamtes ergeben hat, hatten anno 2014 4,62 Millionen Menschen einen befristeten Arbeitsvertrag – dem gegenüber standen 30,85 Millionen Menschen mit unbefristeten Verträgen. 2017 hingegen war die Zahl der Menschen mit befristeten Arbeitsverträgen schon auf 4,79 Millionen angestiegen. Auch der geringe Mindestlohn von derzeit 9,19 Euro, der 2020 auf 9,35 Euro steigen soll, sowie die steigende Zahl von Teilzeitbeschäftigungen und Menschen mit mehreren Jobs, tragen ihr Übriges zur progressiven Entwicklung bei.

Gehören Sie auch zu den Menschen, die davon ausgehen, dass ihre gesetzliche Rente später nicht ausreichend sein wird? Dann sind Sie nicht allein, denn vom Gegenteil geht inzwischen dank steigender Lebenserwartung, höherer Quote an Teilzeitbeschäftigungen, geringer Zinsen und hoher Inflationsquote nur jeder Zehnte in Deutschland aus. Deshalb zahlt es sich später aus, frühzeitig aktiv zu werden und so dafür zu sorgen, dass der Lebensstandard im Alter aufrecht erhalten werden kann.

Tipp Nr. 1: Berechnung der gesetzlichen Rentenhöhe

Für das Alter adäquat vorzusorgen, wird eine immer diffizilere Angelegenheit. Aktuell liegt das Renteneintrittsalter erst bei 67 Jahren, die Rente mit 70 ist in Zukunft ebenfalls möglich. Umso relevanter ist für eine Altersabsicherung die individuelle Planung unter Zugrundelegung der personifizierten gesetzlichen Rentenhöhe. In Erfahrung bringen lässt sich diese durch Stellung eines Antrages auf Klärung des Rentenkontos, womit die vorzeitige Einreichung aller Nachweise verbunden werden kann.

Ist die Basis geschaffen, sollte die bestehende Rentenlücke durch eine private Vorsorge nivelliert werden. Dabei gilt: Je früher damit begonnen wird, desto mehr Profit ist bei den Zinseffekten möglich. Selbst eine geringe Summe von nur 80 Euro kann bei einem Einzahlungsbeginn mit Anfang 20 später schon den entscheidenden Unterschied zwischen einem Leben in Altersarmut und mit gleichen Standards bedeuten.

Niemals sollten Sie zudem auf nur eine Art der Vorsorge setzen – vielmehr empfiehlt sich eine Streuung des Kapitals. Möglich wäre hierbei folgende Splittung:

Eine Beratung von Experten ist aufgrund der Komplexität der Opportunitäten indiziert.

Darüber hinaus empfehlenswert ist die frühzeitige Sicherung der betrieblichen Rente. Diese lohnt sich vorrangig bei monetär besser gestellten Arbeitnehmern ab einem Bruttojahreseinkommen von etwa 60.000 Euro. Legt der Arbeitgeber einen hinreichend großen Anteil des Arbeitnehmereinkommens an, kann er bei späterer Auszahlung ca. 20 Prozent hinzuschießen. Großer Vorteil: Für die Betriebsrente muss Folgendes nicht bezahlt werden:

Die staatlich geförderte Vorsorge ist eine weitere Option zur Absicherung des späteren Rentnerdaseins. Varianten existieren zwei in Form der Rürup-Rente und der Riester-Rente:

| Typ | Vorteile | Nachteile |

| Rürup-Rente | Ansetzung i.H.v. 100% bei Steuererklärung möglich, hohe Freibeträge | Geringere staatliche Förderung |

| Riester-Rente | Von Wertentwicklung unabhängige Auszahlung bei Renteneintritt | Ausgezahlte Rente muss voll versteuert werden |

Gerade die Riester-Rente ist allerdings aufgrund der Niedrigzinsphase nicht unumstritten.

Eine der beliebtesten Vorsorgeoptionen für das Alter ist der Erwerb und Besitz von Wohneigentum in einer strukturell attraktiven Region. Relevant zur Absicherungsqualität beitragend ist:

Immobilienblasen gilt es zu meiden, die derzeit niedrigen Kreditzinsen für Baufinanzierungen sollten genutzt werden.

Effiziente Vorsorge für das Alter inkludiert mittlerweile tendenziell eine Abkehr von Lebensversicherungen, basierend auf der Senkung des garantierten Zinses:

Die Rendite wird des Weiteren durch die Senkung der Überschussbeteiligung von Gesellschaften negativ tangiert.

Interessant als Zusatzoption ist die Erzielung einer höheren Rendite mithilfe von Fonds und ETFs:

Eine langfristige Investition von mindestens zehn Jahren ist anzuraten.