Die Menschen in Deutschland legen mehr und mehr Wert auf Zahngesundheit – das legen aktuelle Zahlen aus dem KZBV Jahrbuch 2021 nah. Demnach sind die Ausgaben gesetzlicher Krankenkassen für Zahnersatz zwischen 1991 und 2020 lediglich um etwa 50% gestiegen.

Der Anstieg bei zahnerhaltenden Behandlungen war im selben Zeitraum deutlich spürbarer mit fast 100%. Noch deutlicher ist die Veränderung bei den Prophylaxe-Ausgaben, also für rein präventive Vorbeuge-Maßnahmen (z.B. Zahnreinigung). Die Ausgaben der Krankenkassen für Zahnprophylaxe haben sich in den letzten 20 Jahren knapp verdreifacht.

Doch speziell ältere Generationen haben das Thema Zahnvorsorge in jungen Jahren häufig versäumt. Gerade die Generation 50+ benötigt nicht gerade selten Zahnersatz wie Kronen, Brücken oder Implantate.

Und das ist teuer – denn die gesetzlichen Kassen in Deutschland übernehmen nur einen Teil der Kosten. Seit Oktober 2020 gibt es zwar von den Krankenkassen höhere Zuschüsse für Zahnersatz – diese übernehmen bis zu 75% der anfallenden Kosten.

Doch, was sich auf den ersten Blick recht passabel anhört, täuscht auf den zweiten Blick. Denn zum einen gibt es die 75% nur, wenn Versicherte ein Bonusheft nachweisen, mit dem sie die regelmäßige Vorsorge über mindestens 10 Jahre dokumentieren können (ansonsten gibt es nur 60% ohne bzw. 65% mit 5 Jahren Nachweis). Und zum anderen bezuschussen die gesetzlichen Krankenkassen keinen Luxus-Zahnersatz, sondern immer nur die einfachste Lösung.

So viel übernehmen die Krankenkassen für Zahnersatz

Die Festzuschüsse für Kassenpatienten werden nämlich nur auf Basis der günstigsten Versorgung berechnet, der sogenannten Regelversorgung.

Wer also einen weitgehend zerstörten Backenzahn hat, bekommt nicht etwa die Kosten einer hochwertigen Gold- oder Keramik-Krone von seiner gesetzlichen Krankenversicherung bezuschusst, sondern nur eine günstige Krone aus sogenanntem „NEM“, das steht für „Nicht-Edelmetall“, also z.B. eine Ausfertigung in Stahl o.Ä..

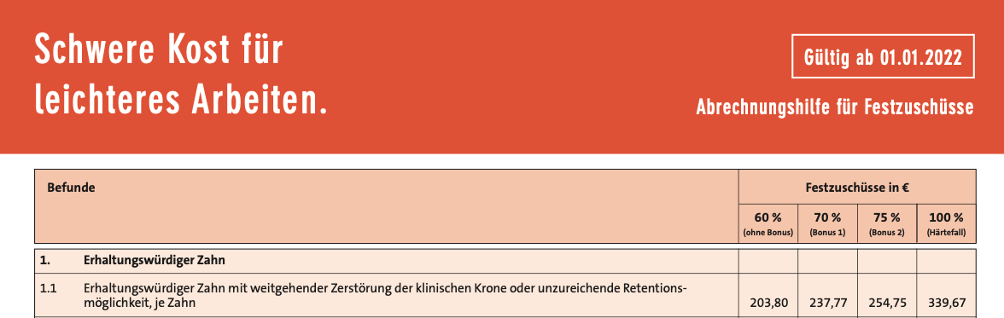

Der Zahnarzt rechnet hier den Befund 1.1. „erhaltungswürdiger Zahn mit weitgehender Zerstörung der klinischen Krone“ ab.

Insgesamt rechnet die Krankenkasse hier mit Gesamtkosten von 339,67 Euro für die Regelversorgung (siehe Abbildung). Davon erstattet die Krankenkasse Versicherten dann zwischen 203,80 Euro (60%) und 254,75 Euro (75%).

Nur wer ein sehr geringes Einkommen nachweisen kann oder Bezieher von Sozialleistungen wie z.B. Hartz IV, Grundsicherung oder BAföG ist, kann zumindest 100% über die Härtefallregelung erstattet bekommen – aber auch nur von der gesetzlichen Regelversorgung.

Wer schon mal eine Krone beim Zahnarzt bekommen hat, der weiß vermutlich, dass die Kosten im Regelfall deutlich höher ausfallen. Im Schnitt kostet eine Krone in hochwertiger Ausführung eher zwischen 700 und 1.000 Euro.

Das bedeutet: selbst wer jedes Jahr „brav“ zum Zahnarzt geht und seine Vorsorge im Bonusheft dokumentieren lässt, muss privat ziemlich viel zuzahlen, wenn er eine anständige Versorgung wünscht und nicht nur das günstigste Kassenmodell.

Wer schöne Zähne haben will, kann beim Zahnarzt schnell auf Rechnungen im Bereich von 10.000 bis 30.000 Euro landen, gerade wenn Implantate eingesetzt werden, die keine Kassenleistung sind!

Die Beteiligung der gesetzlichen Kasse beträgt dann oftmals nur einen Bruchteil der enormen Gesamtkosten.

Ist eine private Zahn Zusatzversicherung sinnvoll?

Bereits 2017 hat unser heutiger Gesundheitsminister Karl Lauterbach in einem Interview auf die Problematik hingewiesen, dass speziell ältere Menschen schlechte Zähne haben und man die soziale Situation oft an den Zähnen erkennen kann. In diesem Interview regt er die Erweiterungen der Zahnersatz-Leistung im Rahmen der Kassenversorgung an.

Jetzt als Gesundheitsminister hätte er dazu unter Umständen die Möglichkeiten, tätig zu werden. Im Koalitionsvertrag unserer gelb-rot-grünen Regierung ist davon allerdings bislang keine Rede.

Maximilian Waizmann, Geschäftsführer des Portals www.zahnzusatzversicherung-experten.de geht nicht davon aus, dass sich an den gesetzlichen Regelungen auf absehbare Zeit etwas ändern wird.

„Unser Sozialsystem ist umlagefinanziert – die arbeitende Bevölkerung muss über ihre Sozialbeiträge die Leistungen der gesetzlichen Kassen finanzieren. Die Belastung der Arbeitnehmer ist aus meiner Sicht bereits am Anschlag – durch demografische

Während Lauterbach bereits 2017 sagte, dass „Zusatzversicherungen nur einen kleinen Teil zur Lösung beitragen können“, scheint die Welt im Jahr 2022 anders auszusehen.

Laut Experte Waizmann ist eine gute Zusatzversicherung für Menschen im Alter von 50 oder 60 Jahren nicht unbezahlbar: „gute Tarife mit einer Absicherung von 90% kosten selbst für ältere Menschen oft nicht mehr als etwa 40 Euro – rechtzeitig abgeschlossen kann so eine Versicherung vor hohen Kosten schützen“.

Beliebtheit von Zahnzusatzversicherungen nimmt stetig zu

Dass den Deutschen die Zahngesundheit wichtig ist, zeigen nicht nur die steigenden Krankenkassenausgaben für Vorsorge und Zahnerhalt, sondern auch die seit Jahren kontinuierlich steigende Zahl abgeschlossener Zahnversicherungen.

Fast 17 Millionen Policen wurden bis zum Jahr 2020 abgeschlossen, so die im Oktober 2021 veröffentlichten Zahlen des PKV-Verbandes.

Waren es 2010 gerade mal etwa 12 Millionen Verträge, hat sich deren Zahl im Laufe der vergangenen 10 Jahre um knapp 40% erhöht. Laut Waizmann werden immer häufiger Tarife nachgefragt, die nicht nur Zahnersatz übernehmen, sondern auch insbesondere die Kostenübernahme für professionelle Zahnreinigung.

Einige moderne Policen übernehmen sogar die Kosten für kosmetische Behandlungen wie z.B. das Aufhellen der Zähne, das sogenannte „Bleaching“. Wie sich die Leistungen im gesetzlichen System entwickeln, bleibt abzuwarten.