Gehören Sie auch zu den Menschen, die davon ausgehen, dass ihre gesetzliche Rente später nicht ausreichend sein wird? Dann sind Sie nicht allein, denn vom Gegenteil geht inzwischen dank steigender Lebenserwartung, höherer Quote an Teilzeitbeschäftigungen, geringer Zinsen und hoher Inflationsquote nur jeder Zehnte in Deutschland aus. Deshalb zahlt es sich später aus, frühzeitig aktiv zu werden und so dafür zu sorgen, dass der Lebensstandard im Alter aufrecht erhalten werden kann.

Tipp Nr. 1: Berechnung der gesetzlichen Rentenhöhe

Für das Alter adäquat vorzusorgen, wird eine immer diffizilere Angelegenheit. Aktuell liegt das Renteneintrittsalter erst bei 67 Jahren, die Rente mit 70 ist in Zukunft ebenfalls möglich. Umso relevanter ist für eine Altersabsicherung die individuelle Planung unter Zugrundelegung der personifizierten gesetzlichen Rentenhöhe. In Erfahrung bringen lässt sich diese durch Stellung eines Antrages auf Klärung des Rentenkontos, womit die vorzeitige Einreichung aller Nachweise verbunden werden kann.

Tipp Nr. 2: Selbst privat vorsorgen

Ist die Basis geschaffen, sollte die bestehende Rentenlücke durch eine private Vorsorge nivelliert werden. Dabei gilt: Je früher damit begonnen wird, desto mehr Profit ist bei den Zinseffekten möglich. Selbst eine geringe Summe von nur 80 Euro kann bei einem Einzahlungsbeginn mit Anfang 20 später schon den entscheidenden Unterschied zwischen einem Leben in Altersarmut und mit gleichen Standards bedeuten.

Tipp Nr. 3: Streuung der Geldanlage

Niemals sollten Sie zudem auf nur eine Art der Vorsorge setzen – vielmehr empfiehlt sich eine Streuung des Kapitals. Möglich wäre hierbei folgende Splittung:

- Automatisierte Einzahlung in die gesetzliche Kasse

- Additive monatliche Einzahlung in Rentenfonds

- Investment in einen Bausparvertrag

Eine Beratung von Experten ist aufgrund der Komplexität der Opportunitäten indiziert.

Tipp Nr. 4: Sicherung der Betriebsrente

Darüber hinaus empfehlenswert ist die frühzeitige Sicherung der betrieblichen Rente. Diese lohnt sich vorrangig bei monetär besser gestellten Arbeitnehmern ab einem Bruttojahreseinkommen von etwa 60.000 Euro. Legt der Arbeitgeber einen hinreichend großen Anteil des Arbeitnehmereinkommens an, kann er bei späterer Auszahlung ca. 20 Prozent hinzuschießen. Großer Vorteil: Für die Betriebsrente muss Folgendes nicht bezahlt werden:

- Sozialabgaben

- Steuern

Tipp Nr. 5: Riester- oder Rürup-Rente

Die staatlich geförderte Vorsorge ist eine weitere Option zur Absicherung des späteren Rentnerdaseins. Varianten existieren zwei in Form der Rürup-Rente und der Riester-Rente:

| Typ | Vorteile | Nachteile |

| Rürup-Rente | Ansetzung i.H.v. 100% bei Steuererklärung möglich, hohe Freibeträge | Geringere staatliche Förderung |

| Riester-Rente | Von Wertentwicklung unabhängige Auszahlung bei Renteneintritt | Ausgezahlte Rente muss voll versteuert werden |

Gerade die Riester-Rente ist allerdings aufgrund der Niedrigzinsphase nicht unumstritten.

Tipp Nr. 6: Erwerb von Wohneigentum

Eine der beliebtesten Vorsorgeoptionen für das Alter ist der Erwerb und Besitz von Wohneigentum in einer strukturell attraktiven Region. Relevant zur Absicherungsqualität beitragend ist:

- Die Lage des Objekts

- Hoher Eigenkapitalanteil

Immobilienblasen gilt es zu meiden, die derzeit niedrigen Kreditzinsen für Baufinanzierungen sollten genutzt werden.

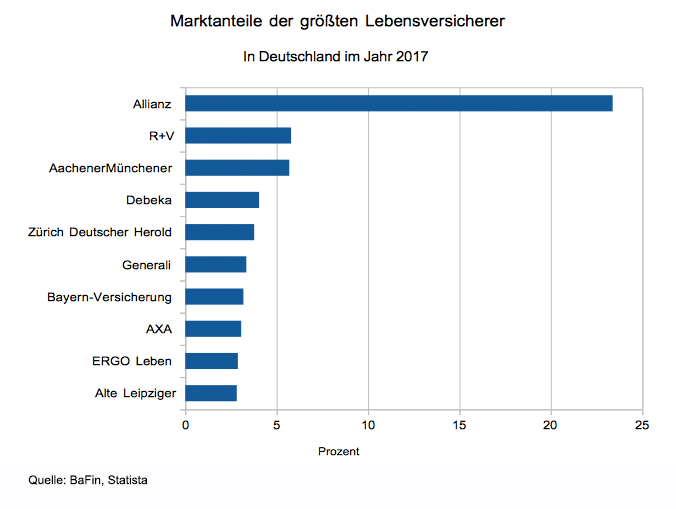

Tipp Nr. 7: Abstand von Lebensversicherungen

Effiziente Vorsorge für das Alter inkludiert mittlerweile tendenziell eine Abkehr von Lebensversicherungen, basierend auf der Senkung des garantierten Zinses:

- Bezahlt werden aktuell oft weniger als 1,25%

- Inflationsrate fällt im Vergleich höher aus

Die Rendite wird des Weiteren durch die Senkung der Überschussbeteiligung von Gesellschaften negativ tangiert.

Tipp Nr. 8: ETFs und Fonds als Option

Interessant als Zusatzoption ist die Erzielung einer höheren Rendite mithilfe von Fonds und ETFs:

- Fonds senken das Anlagerisiko bei adäquater Zusammensetzung des Portfolios

- ETFs sind börsengehandelte Fonds, die mit geringeren Gebühren punkten können

Eine langfristige Investition von mindestens zehn Jahren ist anzuraten.